作者: Ian Riches,来源:TechInsights微信公众号

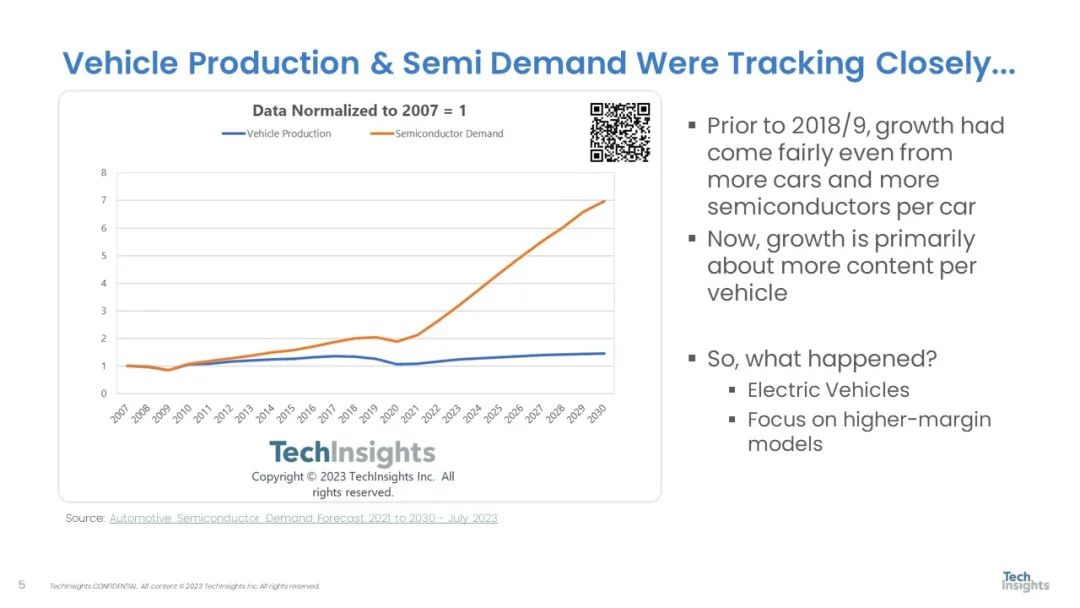

在2018/2019年前,轻型汽车产量和半导体需求一直相当密切,汽车半导体的供需处于相对平衡的状态。而现如今,情况有所变化。

下图可以看出,汽车半导体需求现在正处在一个急速增长轨道上,而潜在汽车生产的增长水平要低得多。这有很多因素在起作用,但根本原因是向电气化车辆的转变。

但是,通常来讲,情况比这要稍微复杂一些。

抛开功率半导体不谈,电气化车辆的半导体含量比纯汽油或柴油汽车高并没有固定的原因。然而,我们正处于汽车行业异常快速变化的时期。许多全新的电气化平台要么最近上市,要么即将上市。这些平台是全新的,在ADAS/AV和信息娱乐功能方面具有最新和最好的功能,因此具有更高的半导体含量。

这里的根本原因并不是因为汽车电气化,而是因为它们是新的。用旧技术将新平台推向市场并不是成功的良方。

纵观所有类型的汽车,TechInsights发布的7月汽车半导体需求预测[1]显示,2022年至2027年期间,每辆汽车的半导体含量将以12%以上的复合年增长率增长。我们将在即将发布的10月份预测更新中发布对这些数据的内部分析,该分析很好地显示了电气化和非电气化车型半导体含量的差异。据估计,到2030年,一辆“典型”电池电动汽车的半导体含量将是传统动力汽油/柴油汽车的两倍。对于功率半导体,差异是4倍以上。

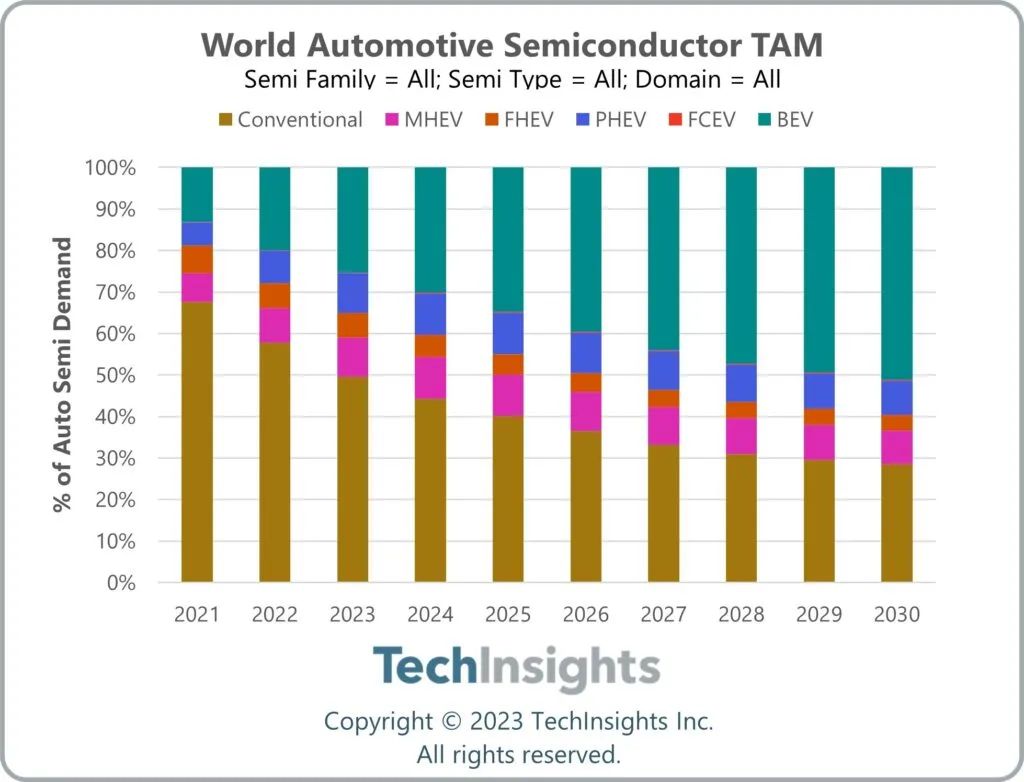

这意味着,到2030年,尽管纯电动汽车在全球轻型汽车产量中的占比不到40%,但如下图所示,它们将占汽车半导体总需求的50%以上,而所有类型的电气化车型将占汽车半导体需求的70%以上。

鉴于汽车半导体需求的未来增长与向新的电气化平台的迁移密切相关,最近的消息可能令人担忧,比如大众汽车因需求弱于预期而暂时削减了一些电动汽车车型的产量[2],以及英国政府淡化了禁止销售汽油和柴油车型的计划[3]。

TechInsights目前预计,2023年,纯电动汽车的产量将增长46%。特斯拉仍然是电池电动车型的最大单一生产商——尽管比亚迪拥有相当大的插电式混合动力车系列,总体上生产的插电式混合动力车更多。

因此,全球纯电动汽车市场看起来很强劲,因此在我们的下次更新中对2023年市场状况的大幅修订目前似乎不太可能。

然而,供应链面临的挑战是显而易见的:比亚迪和特斯拉等一些大公司正在变得越来越大,而其他各品牌的增长并不均匀。如上所示,汽车半导体需求的未来与电动汽车的增长密切相关,但拥有合适的客户将是成功战略的一个非常重要的部分。

因此,挑战和机遇无处不在。根据将于10月份最终确定并公布的内部数据,到2030年,比亚迪和特斯拉将共同占汽车半导体总需求的9%左右,而2021年这一比例还不到5%。考虑到这两家汽车制造商的垂直整合程度,这种增长是全球汽车供应链需要适应和应对的挑战。

未来还有更多重大挑战,尤其是对以德国和日本为中心的供应链而言。TechInsights将在即将发布的10月份分析中重点介绍这些内容。

References:

[1]https://library.techinsights.com/strategy-analytics/analysis-view/PBC-23...

[2]https://www.reuters.com/business/autos-transportation/volkswagen-tempora...

[3]https://www.reuters.com/world/uk/uk-interior-minister-braverman-we-need-...

[4]https://ir.tesla.com/#quarterly-disclosure

[5]https://cnevpost.com/2023/07/02/byd-sells-253046-nevs-jun/